Mapa Mental sobre Princípios do Orçamento Público e suas Características

Transcrição do Mapa Mental sobre Princípios do Orçamento Público

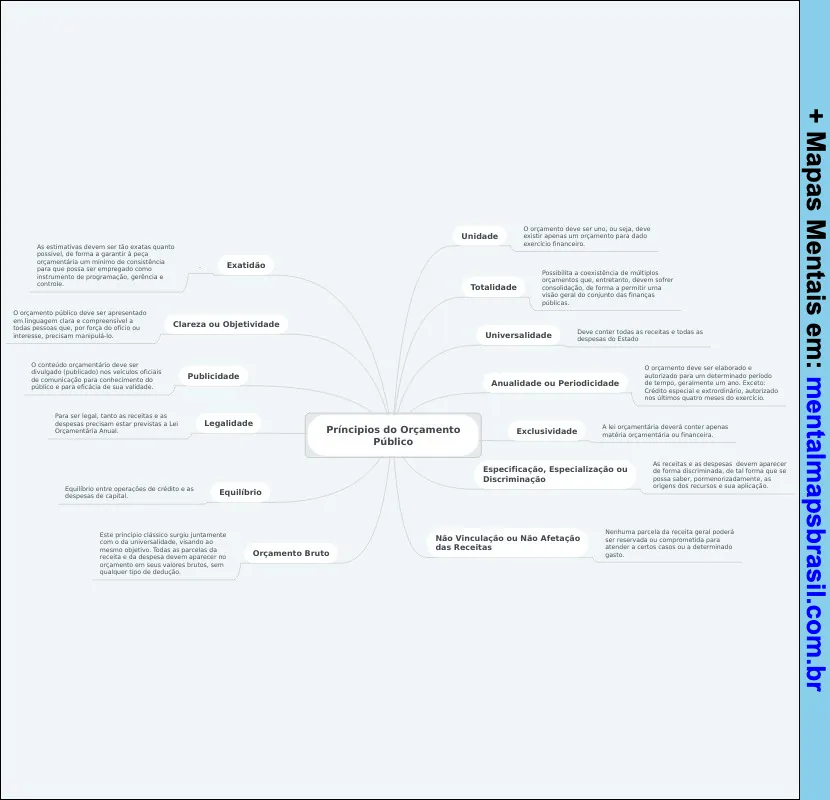

- Unidade

- O orçamento deve ser um; ou seja, deve existir um orçamento geral para cada exercício financeiro.

- Totalidade

- Possibilita o conhecimento da maioria das operações que, direta ou indiretamente, devem sofrer consolidação em um único orçamento geral que compreenda as finanças públicas.

Continue lendo…

Universalidade

- Deve conter todas as receitas e todas as despesas do Estado.

Anualidade ou Periodicidade

- O orçamento deve ser elaborado e autorizado para um determinado período, geralmente um ano, período este que corresponde, no Brasil, ao exercício financeiro.

Exclusividade

- A lei orçamentária deverá conter apenas matéria orçamentária e financeira.

Especificação, Especialização ou Discriminação

- As receitas e as despesas devem constar no orçamento de forma discriminada, evitando-se dotações genéricas que possibilitem remanejamentos.

Não Vinculação ou Não Afetação das Receitas

- Nenhuma parcela da receita geral poderá ser reservada ou comprometida para atender certos gastos, salvo exceções como a educação e a saúde.

Orçamento Bruto

- Este princípio clássico surge juntamente com a ideia do orçamento, sendo sua aplicação necessária para evitar que receitas líquidas sejam apresentadas, ocultando assim parte do que foi deduzido.

Equilíbrio

- Equilíbrio entre operações de crédito e as despesas de capital.

Legalidade

- Para ser legal, basta ter as receitas e as despesas previstas na Lei Orçamentária Anual.

Publicidade

- O conteúdo orçamentário não deve ser utilizado para fins privados, mas ser objeto de comunicação para conhecimento do público e para fiscalização de sua validade.

Clareza ou Objetividade

- O orçamento público deve ser apresentado em linguagem clara e compreensível a todos. Faz parte do direito do interesse, princípio republicano.

Exatidão

As estimativas devem ser tão exatas quanto possível, de forma a garantir a plena realização dos serviços e o controle orçamentário.