Mapa Mental sobre Direito Tributário e seus Conceitos Básicos

Transcrição do Mapa Mental sobre Direito Tributário

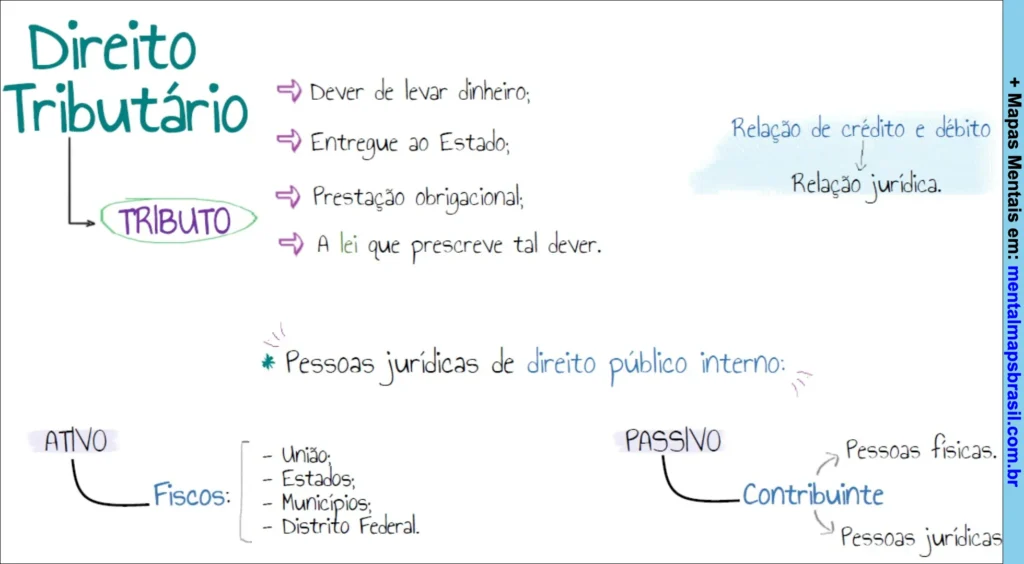

- Tributo

- Dever de levar dinheiro;

- Entregue ao Estado;

- Prestação obrigacional;

- A lei que prescreve tal dever.

Relação de crédito e débito

- Relação jurídica.

Continue lendo…

Pessoas jurídicas de direito público interno:

Pessoas jurídicas.

Ativo

Fiscos:

União;

Estados;

Municípios;

Distrito Federal.

Passivo

Contribuinte:

Pessoas físicas;

Mapa Mental sobre Impostos e Tributos Importantes com Resumo Essencial

Transcrição do Mapa Mental sobre os impostos e tributos importantes

- ICMS

- Imposto por dentro

- Já está incluso no preço

- ICMS-ST

- Imposto por fora

- Deve ser incluído no total da nota

- PIS

- Tributo por dentro

- Cumulativo: 0,65%

- Não cumulativo: 1,65%

- Tributo por dentro

Continue lendo…

COFINS

- Tributo por dentro

- Cumulativo: 3%

- Não cumulativo: 7,6%

IPI

Deve ser incluído no total da nota

Imposto por fora

Mapa Mental sobre Tributos e Suas Classificações

Transcrição do Mapa Mental sobre Tributo

“Prestação pecuniária, compulsória, que não constitui sanção de ato ilícito, pagável em moeda.”

- Impostos

- O fato gerador independe de ação específica do Estado com relação ao contribuinte.

- Não vinculado.

- O benefício volta para a sociedade como um todo.

Continue lendo…

Taxas

- Vinculado.

- Decorre de obra diretamente ligada ao contribuinte.

- Serviço em uso ou à disposição.

- Exemplo: esgoto, iluminação pública, inspeção sanitária.

Contribuições de Melhoria

- Capacidade tributária.

- Valoração do imóvel.

- Limite máximo total: custo da obra.

- Limite individual: valorização do imóvel.

Contribuições Especiais

- Cobranças por autarquias, sindicatos, organizações.

- Contribuição Social SLL (Cont. Previdenciária, Funrural, CREA, OAB, SESI, SENAI).

- Para fiscais.

- Princípio da anterioridade parcial, depende do caso.

- Estados, DF e municípios podem, por custeio do sistema de previdência e assistência social, cobrar de seus servidores e em benefício destes.

- Para a seguridade social são exceção / 90 dias.

Empréstimos Compulsórios

Para investimento público de caráter urgente e relevante interesse nacional.

Vinculados.

Por lei complementar.

Só a União.

Para despesas extras por: calamidade pública, guerra externa ou iminente.

Mapa Mental sobre Tributos com Conceitos, Espécies e Fontes

Transcrição do Mapa Mental sobre Tributos

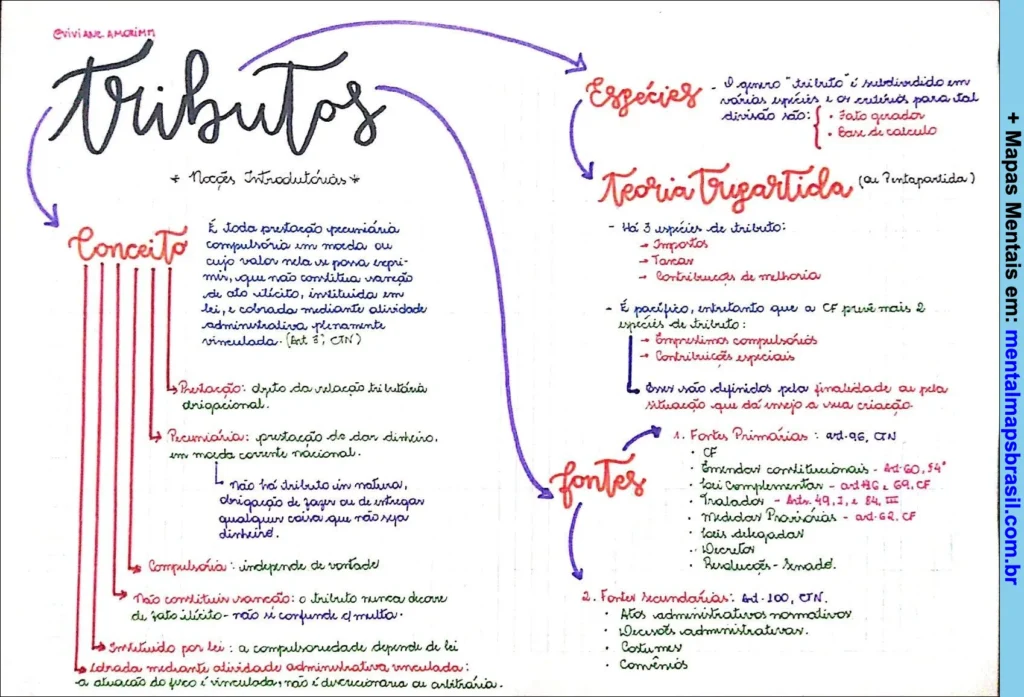

Noções Introdutórias

Conceito

É toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir, que não constitui sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. (art. 3º, CTN)

Continue lendo…

Prestação: fruto da relação bilaterial obrigacional.

Pecuniária: prestação de dar dinheiro, em moeda corrente nacional.

Não há tributo in natura, obrigação de fazer ou de entregar qualquer coisa que não seja dinheiro.

Compulsória: independe da vontade.

Não constitui sanção: o tributo nunca decorre de ato ilícito – não se confunde com multa.

Instituído por lei: a compulsoriedade depende da lei.

Cobrado mediante atividade administrativa vinculada: a atuação do fisco é vinculada, não é discricionária ou arbitrária.

Espécies

O gênero “tributo” é subdividido em várias espécies, e o estudo para tal divisão não:

- Fato gerador

- Base de cálculo

Teoria Tripartida (ou Tripartição)

Há 3 espécies de tributo:

- Impostos

- Taxas

- Contribuições de melhoria

É pacífico, entretanto, que a CF prevê mais 2 espécies de tributos:

- Empréstimos compulsórios

- Contribuições especiais

Outros não definidos pela finalidade ou pela situação que dá origem à sua criação.

Fontes

- Fontes Primárias:

- CF

- Emendas constitucionais

- Leis complementares (art. 146, §3º, CF)

- Tratados (art. 98, CTN)

- Leis ordinárias (arts. 49, I, e 84, IV)

- Medidas provisórias (art. 62, CF)

- Leis delegadas

- Decretos legislativos

- Resoluções – Senado

- Fontes Secundárias:

Convênios

Atos administrativos normativos

Jurisprudência administrativa

Costumes