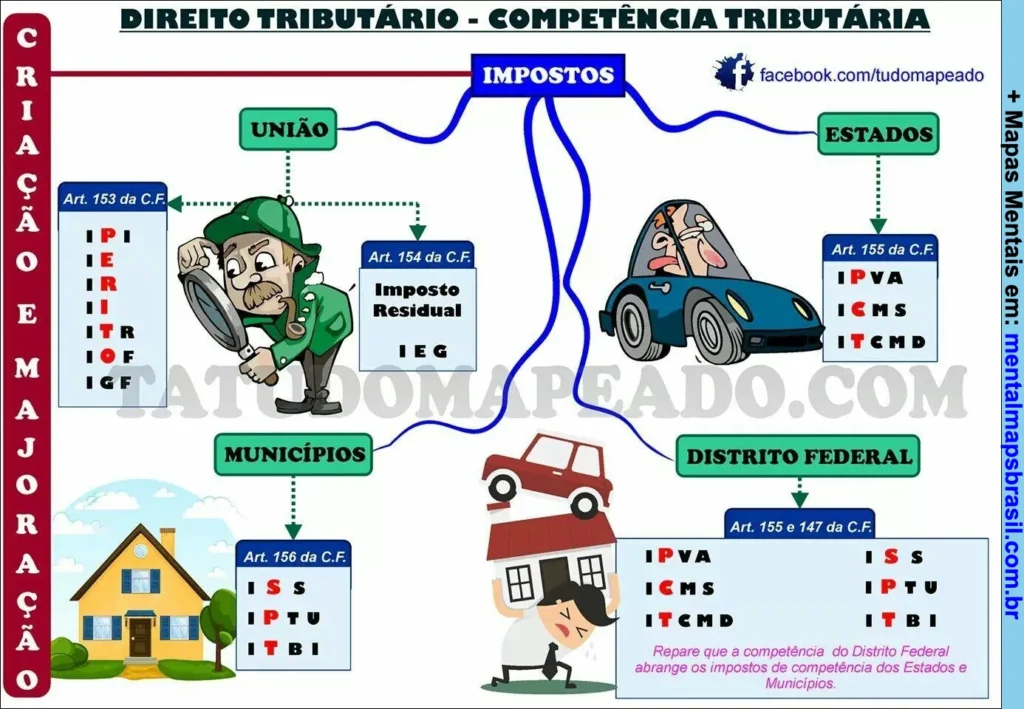

Mapa Mental sobre Direito Tributário e Competência Tributária na Constituição

Transcrição do Mapa Mental sobre Direito Tributário – Competência Tributária – Impostos

União

- Art. 153 da C.F.

- PERITO:

- P = Produtos Industrializados

- E = Exportação

- R = Renda

- I = Importação

- T = Territorial Rural

- O = Operações Financeiras

- IGF = Imposto de Grandes Fortunas

- PERITO:

- Art. 154 da C.F.

- Imposto Residual

- IEG

Continue lendo…

Estados

- Art. 155 da C.F.

- IPVA

- ICMS

- ITCMD

Municípios

- Art. 156 da C.F.

- ISS

- IPTU

- ITBI

Distrito Federal

- Art. 155 e 147 da C.F.

- IPVA

- ICMS

- ITCMD

- ISS

- IPTU

- ITBI

Repare que a competência do Distrito Federal abrange os impostos de competência dos Estados e Municípios.

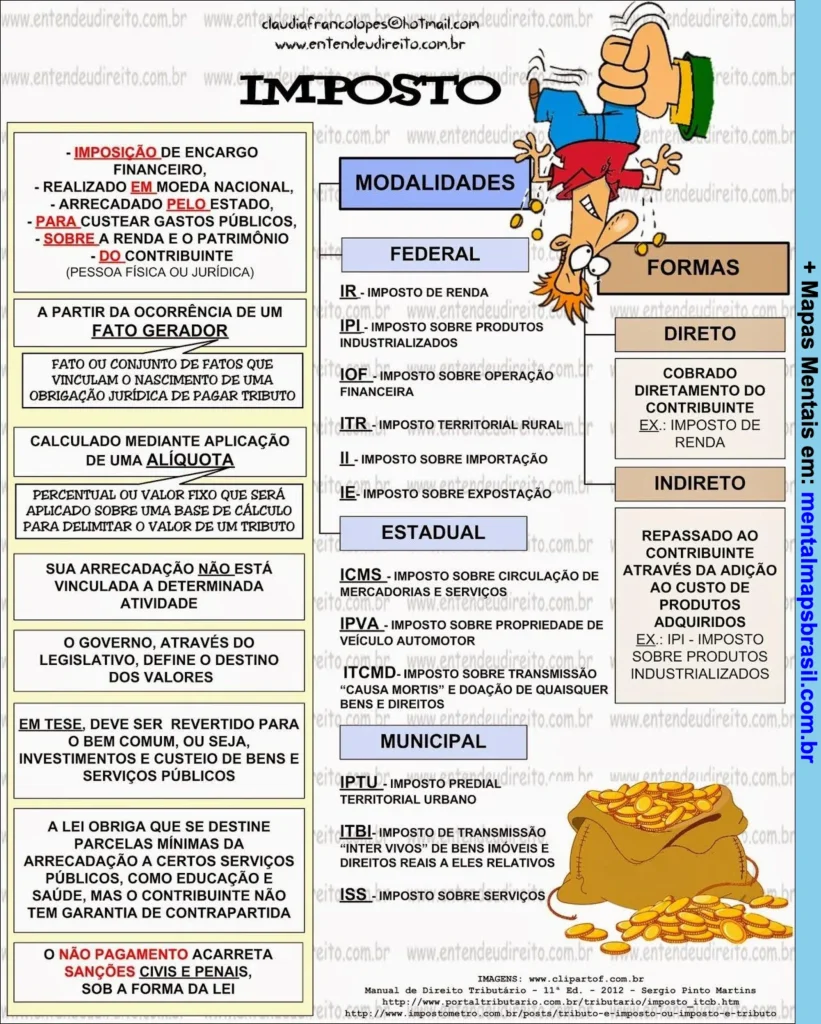

Mapa Mental sobre Impostos com Modalidades e Formas de Cobrança

Transcrição do Mapa Mental sobre IMPOSTO

- Imposição de encargo financeiro, realizado em moeda nacional, arrecadado pelo Estado, para custear gastos públicos, sobre a renda e o patrimônio do contribuinte (pessoa física ou jurídica).

A partir da ocorrência de um FATO GERADOR

Fato ou conjunto de fatos que vinculam o nascimento de uma obrigação jurídica de pagar tributo.

Continue lendo…

Calculado mediante aplicação de uma ALÍQUOTA

Percentual ou valor fixo que será aplicado sobre uma base de cálculo para delimitar o valor de um tributo.

- Sua arrecadação não está vinculada a determinada atividade.

- O governo, através do Legislativo, define o destino dos valores.

- Em tese, deve ser revertido para o bem comum, ou seja, investimentos e custeio de bens e serviços públicos.

- A lei obriga que se destine parcela mínima da arrecadação a certos serviços públicos, como educação e saúde, mas o contribuinte não tem garantia de contrapartida direta.

O NÃO PAGAMENTO acarreta sanções civis e penais, sob a forma de multa.

MODALIDADES

FEDERAL

- IR: Imposto de Renda

- IPI: Imposto sobre Produtos Industrializados

- IOF: Imposto sobre Operação Financeira

- ITR: Imposto Territorial Rural

- II: Imposto sobre Importação

- IE: Imposto sobre Exportação

ESTADUAL

- ICMS: Imposto sobre Circulação de Mercadorias e Serviços

- IPVA: Imposto sobre Propriedade de Veículo Automotor

- ITCMD: Imposto sobre Transmissão “Causa Mortis” e Doação de Quaisquer Bens e Direitos

MUNICIPAL

- IPTU: Imposto Predial Territorial Urbano

- ITBI: Imposto de Transmissão “Inter Vivos” de Bens Imóveis e Direitos Reais a Eles Relativos

- ISS: Imposto sobre Serviços

FORMAS

DIRETO

- Cobrado diretamente do contribuinte

Ex.: Imposto de Renda

INDIRETO

Repassado ao contribuinte através da adição ao custo de produtos adquiridos

Ex.: IPI – Imposto sobre Produtos Industrializados

Mapa Mental sobre Impostos no Brasil com Divisão por Esferas

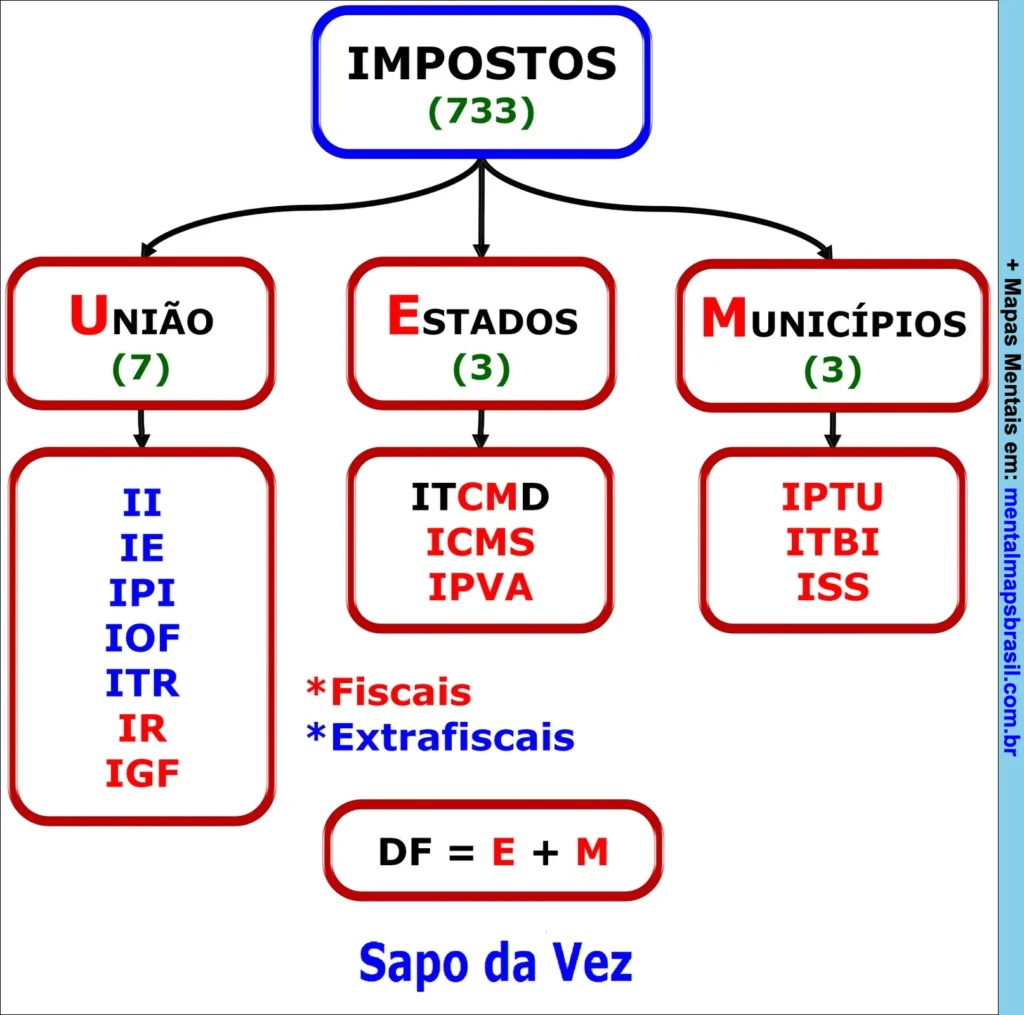

Transcrição do Mapa Mental sobre IMPOSTOS (733)

UNIÃO (7)

- II

- IE

- IPI

- IOF

- ITR

- IR

- IGF

ESTADOS (3)

- ITCMD

- ICMS

- IPVA

Continue lendo…

MUNICÍPIOS (3)

- IPTU

- ITBI

- ISS

- Fiscais

- Extrafiscais

DF = E + M

Sapo da Vez

Mapa Mental sobre Impostos e Tributos Importantes com Resumo Essencial

Transcrição do Mapa Mental sobre os impostos e tributos importantes

- ICMS

- Imposto por dentro

- Já está incluso no preço

- ICMS-ST

- Imposto por fora

- Deve ser incluído no total da nota

- PIS

- Tributo por dentro

- Cumulativo: 0,65%

- Não cumulativo: 1,65%

- Tributo por dentro

Continue lendo…

COFINS

- Tributo por dentro

- Cumulativo: 3%

- Não cumulativo: 7,6%

IPI

Deve ser incluído no total da nota

Imposto por fora