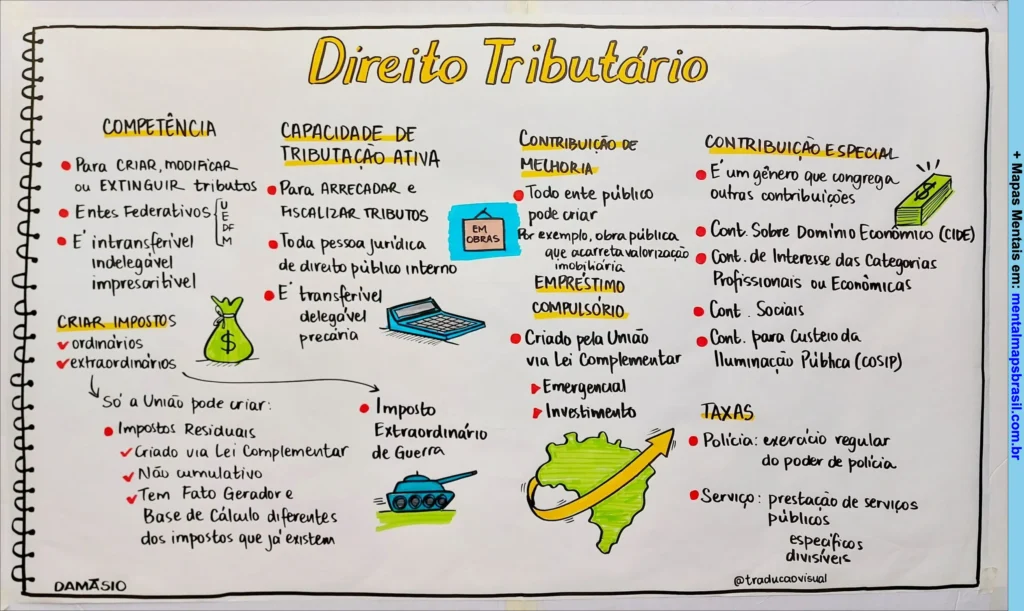

Mapa Mental sobre Direito Tributário com Competências e Contribuições

Transcrição do Mapa Mental sobre DIREITO TRIBUTÁRIO

COMPETÊNCIA

- Para criar, modificar ou extinguir tributos

- Entes Federativos (U, E, DF, M)

- É intransferível, indelegável, imprescritível

CRIAR IMPOSTOS

- Ordinários

- Extraordinários

- Só a União pode criar:

- Impostos residuais (criado via Lei Complementar, não cumulativo, tem fato gerador e base de cálculo diferentes dos impostos que já existem)

- Imposto extraordinário de guerra

Continue lendo…

CAPACIDADE DE TRIBUTAÇÃO ATIVA

- Para arrecadar e fiscalizar tributos

- Toda pessoa jurídica de direito público interno

- É transferível, delegável e precária

CONTRIBUIÇÃO DE MELHORIA

- Todo ente público pode criar

- Por exemplo, obra pública que acarreta valorização imobiliária

EMPRÉSTIMO COMPULSÓRIO

- Criado pela União via Lei Complementar

- Emergencial

- Investimento

CONTRIBUIÇÃO ESPECIAL

- É um gênero que congrega outras contribuições:

- Sobre Domínio Econômico (CIDE)

- De interesse das categorias profissionais ou econômicas

- Sociais

- Para custeio da iluminação pública (COSIP)

TAXAS

Serviço: prestação de serviços públicos específicos e divisíveis

Polícia: exercício regular do poder de polícia

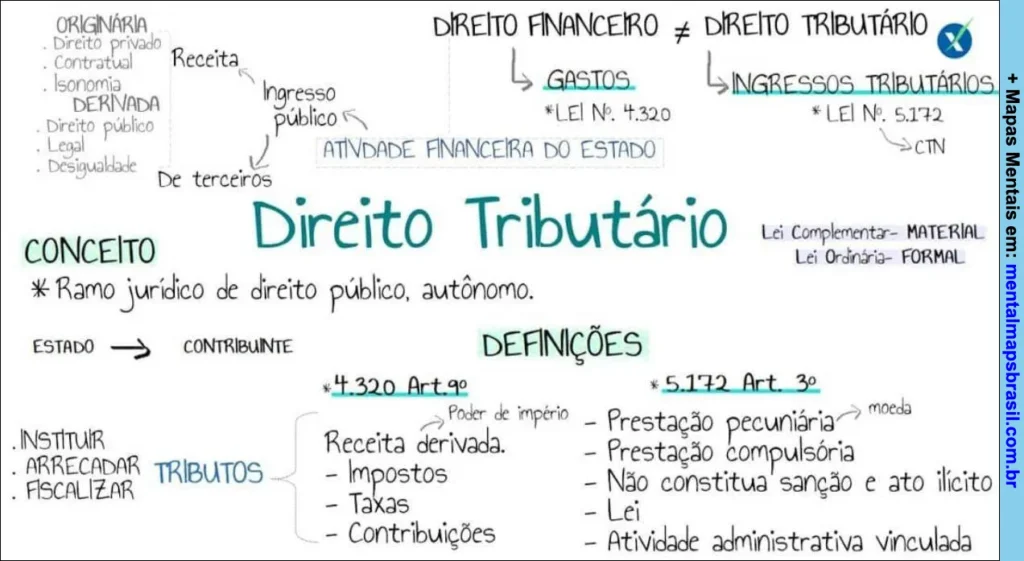

Mapa Mental sobre Direito Tributário e Suas Definições

Transcrição do Mapa Mental sobre Direito Tributário

- Direito Financeiro ≠ Direito Tributário

- Gastos:

- Lei nº 4.320

- Ingressos Tributários:

- Lei nº 5.172 (CTN)

Atividade financeira do Estado

- Receita

- Receita derivada

- De terceiros

Continue lendo…

Conceito:

- Ramo jurídico de direito público, autônomo.

Estado → Contribuinte

Definições:

- Lei nº 4.320, Art. 9º:

- Receita derivada.

- Poder de império.

- Impostos, taxas, contribuições.

- Lei nº 5.172, Art. 3º:

- Prestação pecuniária.

- Prestação compulsória.

- Não constitua sanção de ato ilícito.

- Lei.

- Atividade administrativa vinculada.

- Moeda.

Lei complementar: Material

Lei ordinária: Formal

Origem dos recursos:

- Originária:

- Direito privado

- Contratual

- Isonomia

- Derivada:

- Direito público

- Legal

- Desigualdade

Tributos:

Fiscalizar

Instituir

Arrecadar

Mapa Mental sobre Princípios do Direito Tributário e sua Aplicação Jurídica

Transcrição do Mapa Mental sobre PRINCÍPIOS DO DIREITO TRIBUTÁRIO

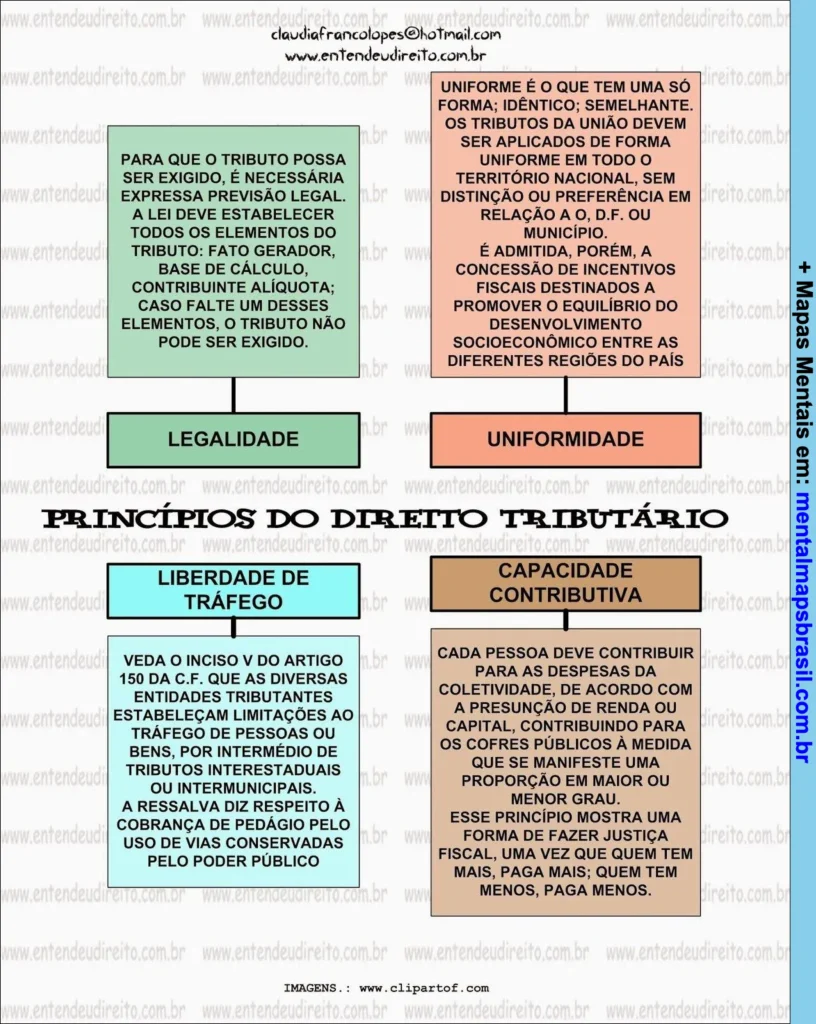

- Legalidade

- Para que o tributo possa ser exigido, é necessária expressa previsão legal.

- A lei deve estabelecer todos os elementos do tributo: fato gerador, base de cálculo, contribuinte, alíquota; caso falte um desses elementos, o tributo não pode ser exigido.

Continue lendo…

Uniformidade

- Uniforme é o que tem uma só forma; idêntico; semelhante.

- Os tributos da União devem ser aplicados de forma uniforme em todo o território nacional, sem distinção ou preferência em relação a O., D.F. ou município.

- É admitida, porém, a concessão de incentivos fiscais destinados a promover o equilíbrio e desenvolvimento socioeconômico entre as diferentes regiões do país.

Liberdade de Tráfego

- Veda o inciso V do artigo 150 da C.F. que as diversas entidades tributantes estabeleçam limitações ao tráfego de pessoas ou bens, por intermédio de tributos interestaduais ou intermunicipais.

- A ressalva diz respeito à cobrança de pedágio pelo uso de vias conservadas pelo poder público.

Capacidade Contributiva

Esse princípio mostra uma forma de fazer justiça fiscal, uma vez que quem tem mais, paga mais; quem tem menos, paga menos.

Cada pessoa deve contribuir para as despesas da coletividade, de acordo com a presunção de renda ou capital, contribuindo para os cofres públicos à medida que se manifeste uma proporção ao maior ou menor grau.

Mapa Mental sobre Princípios do Direito Tributário e seus Fundamentos

Transcrição do Mapa Mental sobre PRINCÍPIOS DO DIREITO TRIBUTÁRIO

- Você é a única com liberdade para trafegar legalmente.

- Vedação de confisco

- Existe uma limitação material ao poder de legislar sobre tributação, que proíbe as exigências que não são razoáveis, impedindo de cometer excessos.

Continue lendo…

Anterioridade

- Nenhum tributo pode ser exigido no mesmo exercício financeiro em que foi publicada a lei que o instituiu ou aumentou.

- Deve-se respeitar os 90 dias entre a data de publicação, salvo exceções previstas em lei.

Uniformidade

- Os tributos da União devem ser aplicados de uma só forma em todo o território nacional.

Igualdade

- Para efeitos de tributação, todos são iguais perante a lei, não podendo haver exceção entre pessoas que estejam na mesma situação.

Capacidade Contributiva

- Princípio que mostra uma forma de fazer justiça fiscal, uma vez que quem tem mais, paga mais e quem tem menos, paga menos.

Liberdade de tráfego

- Veda a limitação ao tráfego de pessoas ou bens, por intermédio de tributos interestaduais ou intermunicipais.

Legalidade

Para que o tributo possa ser exigido é necessária expressa previsão legal.